Centrální bankéři, například jmenovitě pan viceguvernér Hampl při různých příležitostech (například seminář ČNB, FRSA Advisory a ČMA, 17.02.2016: „Měnová politika ČNB, devizový kurz a finanční řízení firmy“), deklarují „vysokou transparentnost“ ve svých měnověpolitických komunikacích.

Autor tohoto článku si myslí, že komunikace není vůbec transparentní a výstupy základních predikcí ČNB – inflace, úrokové sazby, kurz CZK/EUR a HDP – jsou více než nelogické (viz scénář kombinací „30% intervalů spolehlivosti“) a je třeba si zvykat na pokračující dlouhé období nulových, nebo záporných úrokových sazeb (viz scénář „monetární socialismus“).

Začněme od začátku. Podle Ústavy České republiky je hlavním cílem ČNB péče o cenovou stabilitu (opomeneme-li bankovní dohled). Svého hlavního cíle dosahuje ČNB tzv. „cílováním inflace“.

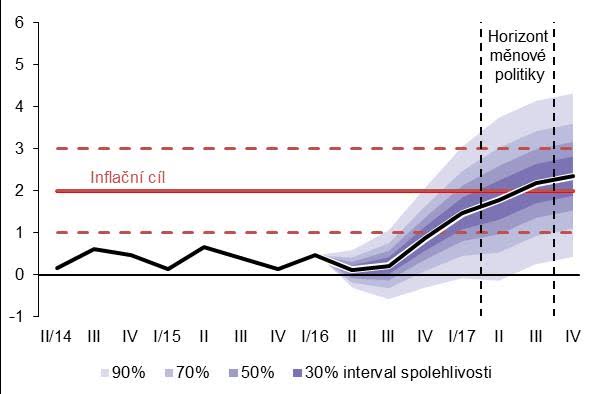

Obrázek 1 – Inflační cíl ČNB zdroj: www.cnb.cz

Existuje několik makroekonomických, monetárních prostředků, jakým způsobem lze řídit inflaci, nejpoužívanější v západním světě jsou:

- „základní úrokové sazby“, neboli základní „podmínky“ obchodování mezi ČNB a komerčními bankami na trhu,

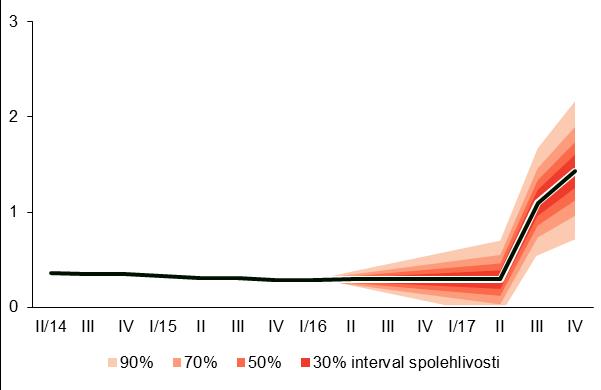

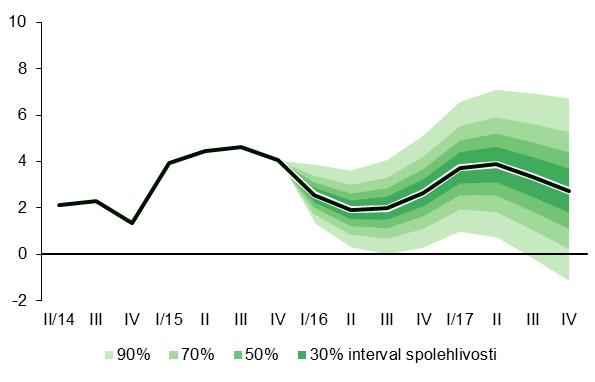

Obrázek 2 – Prognóza úrokových sazeb (3M Pribor) zdroj: www.cnb.cz

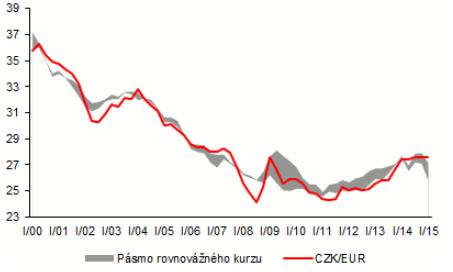

- intervence na devizovém trhu“, neboli „skupování“ cizích měn za českou korunu a s tím související oslabování české měny, neboli „režim pevného kurzu, např. 27 CZK/EUR“,

Obrázek 3 – Nominální, rovnovážný kurz CZK/EUR, zdroj: www.cnb.cz

- aj. (např. „konzervativní“ quantitative easing, ale i exotické „bombardování penězi“, apod.).

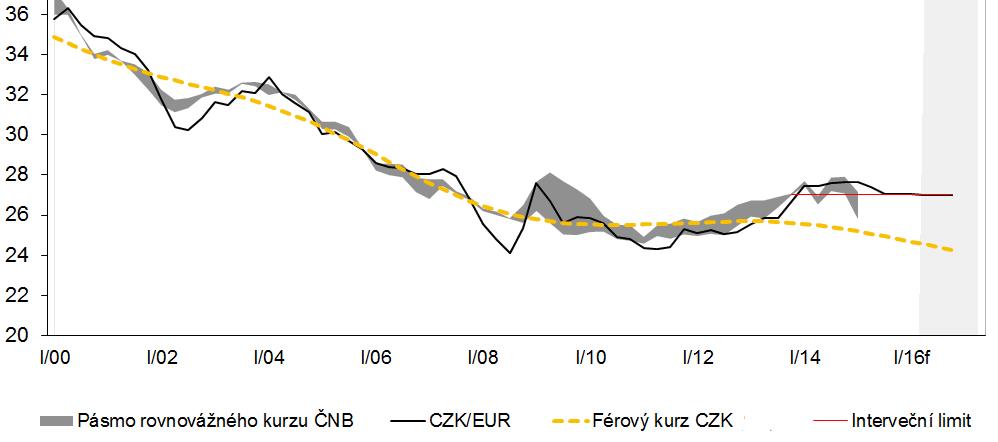

Obrázek 4 – Aktualizovaný nominální, rovnovážný kurz CZK/EUR, zdroj: www.cnb.cz

Uveďme ještě predikci hrubého domácího produktu (HDP) ČR dle ČNB:

Obrázek 5 – HDP, zdroj: www.cnb.cz

Než se podíváme na možné scénáře vývoje dle autora, rekapitulujeme predikci ČNB. Na 90% intervalu spolehlivosti na konci monetární politiky bude Inflace (0,4 %; 4,3%), 3M Pribor bude (0,7%; 2,2%) , nominální kurz blízko 27 CZK/EUR a HDP v intervalu (-1,2%; 6,7%) . Nutno dodat, že taková předpověď reálně znamená: „cokoliv“.

Podíváme-li se speciálně na:

- kombinaci „30% intervalů spolehlivosti jednotlivých grafů“, popišme si ho:

- A. inflační cíl bude dosažen v pololetí roku 2017 (Obr. 1.) a

- B. ČNB upustí od „asymetrického kurzového závazku na hladině 27EUR/CZK“ (Obr. 3.),

- C. což logicky vyvolá tlak na posilování koruny k rovnovážnému kurzu CZK/EUR od nominálního (Obr. 4.) a

- D. zároveň okamžitě nastupuje růst úrokových sazeb (Obr. 2.)?

Tento scénář je evidentně „Sci-fi“. Sám budoucí guvernér Rusnok několikrát deklaroval, že nedovolí posílit CZK o více jak 3%, takže bude muset ČNB skrytě intervenovat i po opuštění asymetrického intervenčního závazku (aby ochránila exportéry a domácí poptávku od deflačního šoku korekce kurzu nominálního k rovnovážnému naší exportní ekonomiky). Kombinace růstu sazeb a posilování kurzu je akcelerace deflačních tlaků proto predikce růstu sazeb (Obr. 2.) je více než diskutabilní.

- scénář „monetární socialismus“, dle autora nejpravděpodobnější scénář následných několik let, popišme si ho:

- A. inflační cíl nebude dosažen před rokem 2018 (Obr. 1.) (z důvodu i například predikcí ceny ropy, viz Obr. 8. Predikce ceny ropy, Zdroj: Bloomberg“),

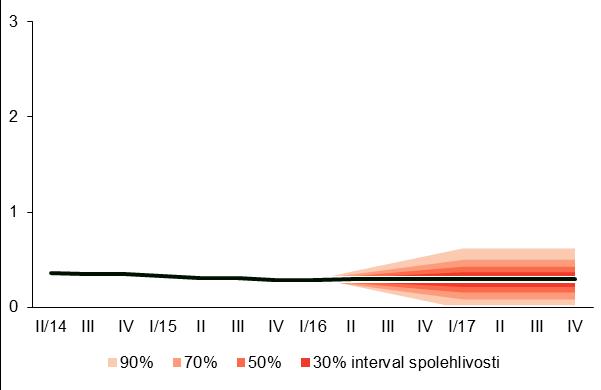

- B. až poté ČNB veřejně upustí od „asymetrického kurzového závazku na hladině 27EUR/CZK“ (Obr. 3.), byť veřejně bude deklarovat závazek bránit konvergenci nominálního kurzu k váženému pokračujícími intervencemi, nemožné nejsou ani záporné sazby (Obr. 2.). Transparentní výsledná prognóza by měla vypadat následným způsobem, viz Obr. 6. (Revidovaná prognóza úrokových sazeb (3M Pribor), Zdroj: n.a.)

Obrázek 6 – Revidovaná prognóza úrokových sazeb (3M Pribor), zdroj: www.cnb.cz

Scénář „monetárního socialismu“ je jen českým projevem globální neexistence fundamentu růstu pro „západní“ ekonomiky (globalizace byl poslední významný růstový fundament).

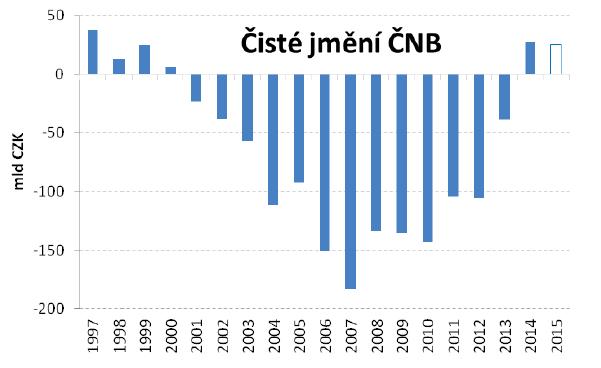

Závěrem si dovolím citovat pana viceguvernéra Hampla „Signály možných budoucích ztrát jsou v ČR méně zajímavé (viz Obr. 7.)“. Uvědomujeme si, že aktuální asymetrický kurzovní závazek zadluží ČR při konvergenci nominálního kurzu k rovnovážnému? Ztráta se bude pohybovat (od listopadu 2013 ČNB koupila 19,7 miliard EUR) 20 miliard CZK při posílení koruny o 1 CZK k EUR. Asymetrický kurzovní závazek byl nezbytný, ale neměli bychom na to zapomínat.

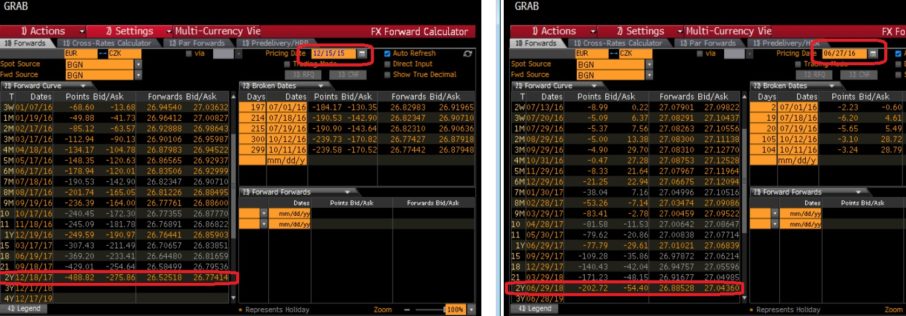

Na úplný závěr: minulý týden jsme prodělali #Brexit? Podíváme-li se do Bloomergu (viz Obr. 9.), tak 2Y Forwards CZK/EUR ukazuje 26,9 CZK/EUR, přičemž ještě např. 15.12.2015 ukazoval 26,5 CZK/EUR.

Přátelé, připravme se na „monetární socialismus“, nic jiného nás nečeká a ani nemůže čekat, ale o tom víc příště.

Obrázek 7 – Čisté jmění ČNB, zdroj: Hampl „Měnová politika ČNB, devizový kurz a finanční řízení firmy“

Obrázek 8 – predikce ceny roby, Zdroj Bloomberg

Obrázek 9 – Forwards CZK/EUR, zdroj: Bloomberg

(autor je odborník významné bankovní instituce)