25. května jmenoval prezident Miloš Zeman člena Bankovní rady Jiřího Rusnoka guvernérem České národní banky a médii probíhá již poněkolikáté diskuzní vlna s obsahem „Co to znamená?“ Autor tohoto článku si myslí, že… „nic“, a to po dlouhou dobu šestiletého mandátu pana Rusnoka. Pan Rusnok bude pokračovat v kurzu svého předchůdce, nutno dodat úspěšného z mnoha pohledů, např. v podpoře exportu České republiky.

Proč?

Zopakujme si nejdříve základní zákonný „mandát“ ČNB. Ten se dá pro zjednodušení shrnout do dvou pilířů, kterými jsou dohled nad finančním sektorem a cenová stabilita (řízení „jedenapůlletého horizontu měnové politiky“ České republiky, řízení delšího horizontu provádí vláda a Parlament České republiky pomocí legislativy stimulující konkurenceschopnost ekonomiky).

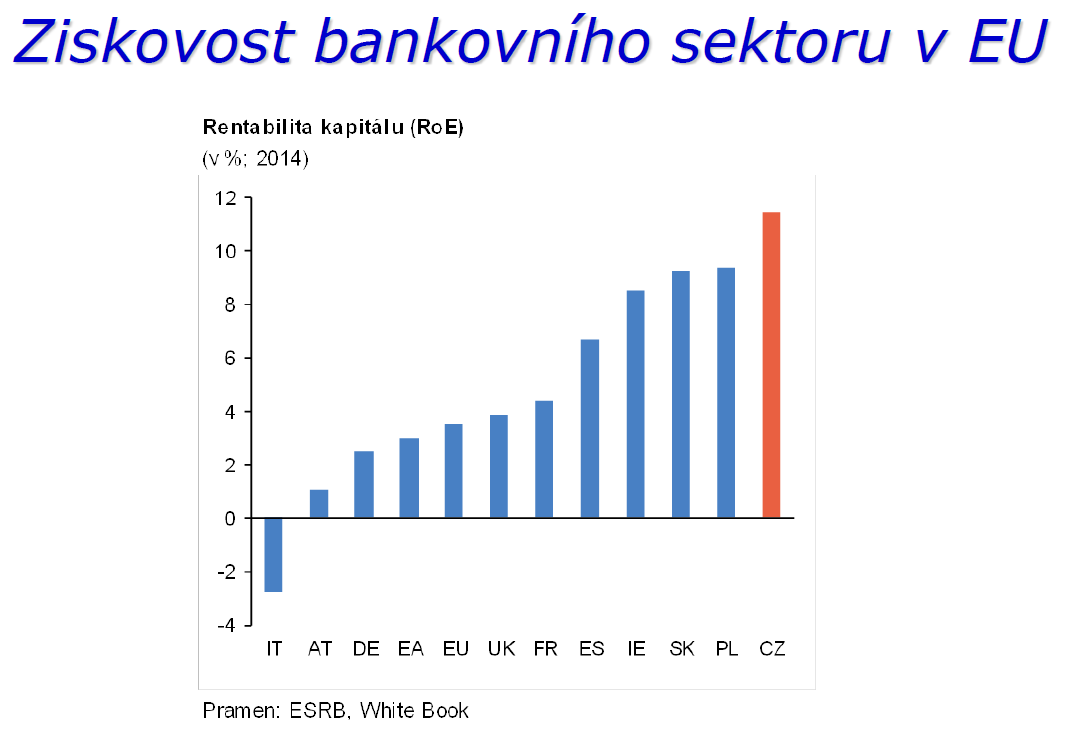

Odborná veřejnost nijak nerozporuje špičkovou kvalitu prvního pilíře – dohledu ČNB. Úroveň dohledu se mimo jiné projevuje „bezproblémovostí“ českého finančního prostředí a implicitně i špičkovou ziskovostí českých bank ve srovnání s okolními zeměmi a Evropou jako celkem.

(M. Singer, Finanční spolupráce mezi Čínou a ČR: pohled ČNB, 5.slide)

Daleko více se diskutuje přístup bankovní rady k druhému pilíři, tj. cenové stabilitě, a to od tzv. finanční krize 2008. Co to laicky je? Je to projev faktu, že „litr mléka stojí stejně“ v lednu 2016 jako v květnu 2016.

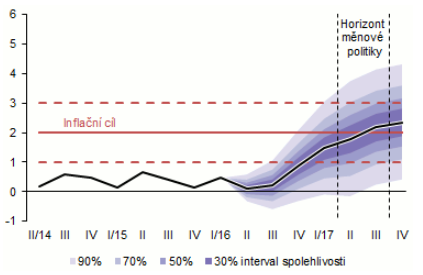

Velice zjednodušeně se cenová stabilita může zjednodušit na „řízení/cílování“ inflace. ČNB deklaruje inflační cíl +2% p.a. O negativech záporné inflace, respektive deflační spirály, která nás ohrožovala v předchozích letech, bylo již hodně napsáno a nebudeme dále rozvíjet.

(Inflační cíl ČNB, www.cnb.cz)

A inflace bude i klíčovým tématem minimálně prvních dvou let mandátu pana Rusnoka.

Existuje několik makroekonomických, monetárních prostředků, jakým způsobem lze řídit inflaci, přičemž nejpoužívanější v západním světě jsou:

- Základní úrokové sazby, neboli základní „podmínky“ obchodování mezi ČNB a komerčními bankami na trhu

- Intervence na devizovém trhu, neboli „skupování“ cizích měn za českou korunu a s tím související oslabování české měny, neboli „režim pevného kurzu, např. 27 CZK/EUR“,

- Ostatní (např. „konzervativní“ quantitative easing, ale i exotické „bombardování penězi“ apod.).

Pro zjednodušení se nám tedy druhý pilíř aktuálně redukuje na tři (ne)známé a to inflaci řízenou/stimulovanou pomocí úrokových sazeb a režimu pevného kurzu CZK/EUR.

Jednou větou se dotkněme úrokových sazeb, které jsou na historických minimech, a pokud ČNB půjde do negativních hodnot, jedním z projevů bude i to, že uložíte u své banky 100 CZK, z nichž zpět získáte např. 97 CZK.

Zbývá nám tedy intervence na devizovém trhu a ta potrvá do doby, než bude dosaženo inflačního cíle, neboli konzervativně po dobu dalších dvou let. Nutno dodat, že nezbytné je s citem vyřešit „trichotomii“ (řízení inflace, nezáporné úrokové sazby a řízený fx kurz CZK/EUR) definovanou viceguvernérem ČNB Vladimírem Tomšíkem a to bude stimulovat veřejnou debatu.

Závěrem: pamatujete si velkou fluktuaci cen v 90. letech? Jistě si ji nechcete zopakovat. Navíc tu máme stále připomínaný fakt, že guvernéra ČNB jmenuje prezident. Implicitně tedy rozhodování pana guvernéra, byť osobně považuji pana Rusnoka za profesionála s konsenzuální povahou, bude „připisováno“ panu prezidentovi a proto nejjednodušší, nejvyzkoušenější a nejúčinnější bude pokračovat ve výše popsané politice předchozího guvernéra Miroslava Singera. A proto „pan Rusnok je a bude pan Singer“.

(autor je odborník významné bankovní instituce)