Každá mince má dvě strany… Tak je tomu i s „tsunami bankovních regulací“. Tento výraz používá například renomovaný bankéř pan Pavel Kysilka, v širším smyslu i několik populárních „hvězd“ makroekonomické obce.

Tento výraz se často používá k útoku na největší mírový a hospodářský evropský koncept 20. století, Evropskou unii. Bohudík, bez komplexního vysvětlení, je tento výraz jen a jen čistě populistický.

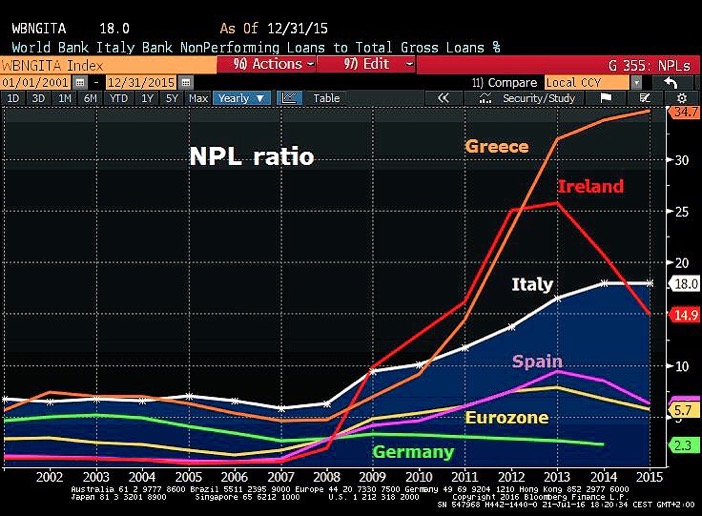

Autor tohoto článku si myslí, že bankovní regulace po finanční krizi 2008 mají své opodstatnění a že jde o logickou zpětnou vazbu pro finanční sektor. Zpětná vazba, která se snaží zvýšit stabilitu systému. I nyní je to aktuální téma, pokud se například podíváme na aktuální problémy s italskými bankami (o řeckých nemluvě) – viz Obr. 1.

Obr. 1

Autor tohoto článku je přesvědčen, že přínos nových regulací je celkově kladný – a to zejména pro klienty finančních institucí.

Na třech příkladech si uvedeme jednotlivé typy regulací – regulaci ovlivňující zejména strukturu aktiv, pasiv banky; regulaci ovlivňující zejména proces prodeje produktů a regulaci „nařizující“ přechod do „digitálního věku“ – a jejich dopad, jak na bankovní domy, tak na klienty samotné.

Autor tohoto článku reálně zažil výše uvedenou finanční krizi v systémově významném bankovním domě v České republice (byť českých bank se finanční krize nijak fundamentálně nedotkla) a posledních 10 let se pohybuje v provozních odborech banky finance – informační technologie, takže z reálné praktické zkušenosti může zobecnit níže uvedené regulace.

Článek je psán pro laického čtenáře.

1 typ regulace: BASEL III., spec. CRD IV/CCR („kapitálové rezervy“ a „struktura bilance banky“)

Popis regulace v jedné větě: Pravomoc ČNB posílit schopnost absorbovat neočekávané ztráty z podnikání prostřednictvím předepsání dodatečných kapitálových rezerv (bezpečnostní, proti cyklická a ke krytí systémového rizika) komerčních bank a předpis struktury bilancí bank s akcelerací množství „kvalitních a likvidních aktiv“.

Dopad na banky samotné: Vyšší kapitálové požadavky a držení kvalitních a likvidních aktiv zvyšují stabilitu bank, ale snižují jejich ziskovost na vložený kapitál (RoE), což se bankovní domy snaží zejména kompenzovat zvýšenou fyzickou (i datovou) kvalitou zajištění aktiv a zvýšením vnitřní efektivity (snížením provozních nákladů).

Dopad na klienty bank: Přímé žádné, vysoká konkurence na českém trhu nedovolí promítnout nižší RoE do „zdražení“ služeb a produktů.

2 typ regulace: MiFID2/MiFIR/PRIIPS a MAR/MAD II („standardizace prodeje investičních produktů“ a „zákaz manipulace s trhem“)

Popis regulace v jedné větě: Zpřesnění chování finančních institucí při prodeji a správě investičních produktů. Rozšíření Zákona o podnikání na kapitálovém trhu, dohledu nad trhem, Zákona o investičních společnostech a podílových fondech, aj.

Dopad na banky/investiční společnosti/obchodníky s cennými papíry samotné: Vyšší nároky na standard kvality procesu obezřetného prodeje a správy investičních produktů včetně informační povinnosti vůči regulátoru, aby regulátor mohl omezit, v krajním případě i zakázat obchodování s konkrétními investičními produkty, které mohou ohrozit stabilitu trhu.

Dopad na klienty bank/investičních společností/obchodníků s cennými papíry: Vyšší ochrana investorů (klientů) před „nezávislými“ obchodníky s investičními produkty zejména v důrazu na explicitní informační povinnost o rizikovosti, výnosnosti investičních produktů a celkové ceny (včetně provize pro obchodníka) při nákupu investičních produktů.

3 typ regulace: Payment Services Directive 2, aj. (“standardizace platebního styku v EU”)

Popis regulace v jedné větě: Zpřesnění a standardizace chování finančních institucí s účelem zavést „snadnější, efektivnější a bezpečnější“ platební styk v EU.

Dopad na banky: Vyšší nároky na standard kvality procesů platebního styku včetně předpisů maximálních poplatků za výše uvedené služby.

Dopad na klienty bank: Regulace zavádí povinnost bankovních institucí otevřít přístup k informacím na účtech s platebním stykem klientů. S účinností od 01.01.2018 musí bankovní sektor v EU poskytnout základní informace o transakcích na klientských účtech certifikovaným organizacím i nebankovního charakteru. Takže nás čeká podobný „boom agregátorů“ (definice agregátora: společnost nabízející specializované IT aplikace agregující všechny vaše bankovní produkty přes všechny bankovní domy na trhu), který jsme viděli v USA v poslední dekádě. Klasické bankovní domy pocítí další významnou konkurenci, ale i klasické bankovní domy se mohou stát se též „agregátorem“, případně být zajímavým partnerem pro takové společnosti. A následně novými typy služeb přes tyto nové kanály oslovit český trh. Tento trend bude postupný a výzvou bude „namíchat“ tradiční, konzervativní služby přes tradiční distribuční kanály s inovacemi ve správném čase. Toto je jen ukázka obrovských změn, které se v souhrnně nazývají „digitální revolucí“ v bankovnictví a která nás čeká.

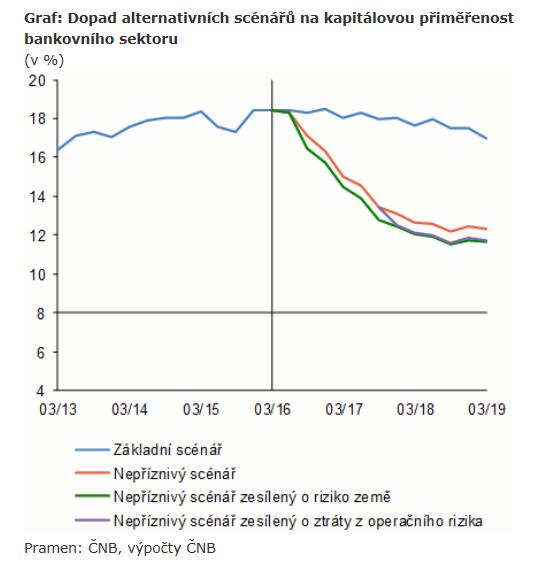

Obr. 2

Na závěr si dovolím podtrhnout silné a slabé stránky českého bankovnictví. Začněme silnými stránkami – kapitálová přiměřenost (viz Obr.2. Kapitálová přiměřenost), likvidita, konzervativní přístup v řízení kreditního rizika (NPL 5,34% k 30.06.2016 vs. Obr. 1. NPL ratio). Přes obrovskou konkurenci na tru jsou naše bankovní domy vysoce ziskové (viz Obr.3. RoE).

Obr. 3

Za slabé stránky lze označit zejména konzervativismus v budování nových distribučních kanálů, které si vyžaduje akcelerující digitální revoluce, což je zároveň největší slabou stránkou a ohrožení ziskovosti systémově významných českých bank (ČSOB, České Spořitelny, Komerční banky, Unicredit a Raiffeisenbank) (laskavý čtenář může srovnat s pohledem např. pana víceguvernéra Tomšíka, viz Obr. 4. Výzvy pro výkon dohledu nad finančním trhem).

Obr. 4

Co nás čeká v následných letech? Z makroekonomického hlediska viz článek „Opuštění kurzového závazku ČNB na hladině 27 Kč“ , z pohledu českého, ale i evropského bankovního sektoru nás čekají fúze bankovních domů, vzhledem k snižující se rentabilitě kapitálu (RoE) celý sektor čeká nástup strategie „úspor z rozsahu“. Viz například nedávný prodej Retailové části Citi Bank v České republice, Rumunsku, aj., který koupila česká i rumunská Raiffeisenbank. Ale to je do velké míry osud všech ekonomických podniků v kapitalismu, protože „buď jste dobří, nebo levní, anebo neexistujete“, žádnou jinou strategii zatím nikdo nevymyslel.

(autor je odborník významné bankovní instituce)